Folge

Mithilfe entsprechender steuerlicher Konstruktionen werden Wertsteigerungen und Erträge künftig unmittelbar bei den Abkömmlingen anfallen (Vermeidung weiterer Erbschaftsteuer).

Wir sind ein junges Team, das bereits jahrelang eng und erfolgreich auf den Gebieten des Gesellschafts- und Steuerrechts zusammenarbeitet.

Die Unternehmensnachfolge zu gestalten, ist ein komplexer Prozess, der langfristig vorbereitet und geplant werden sollte. Wir helfen Ihnen durch den vermeintlichen Dschungel der Nachfolgeplanung und -gestaltung. Unsere Anwälte und Steuerberater strukturieren mit Ihnen den Prozess, klären Sie umfassend über die unterschiedlichen Varianten der Unternehmensnachfolge auf und finden die für Sie passende, optimale Lösung. Kontaktieren Sie uns gern unter dem untenstehenden Kontaktformular und vereinbaren Sie ein unverbindliches Erstgespräch.

Die Unternehmensnachfolge sollte gerade bei gewerblichen Einzelunternhmen und Personengesellschaften in den Blick geraten, wenn der Unternehmer das 55. Lebensjahr vollendet. Je nach Unternehmensgröße können hier steuerliche Vorteile genutzt werden:

bei gewerblichen Einzelunternehmen und Personengesellschaften: Einmaliger steuerlicher Freibetrag auf Veräußerungsgewinne bei Betriebsveräußerungen ab Vollendung des 55. Lebensjahres in Höhe von 45.000,00 EUR, § 16 Abs. 4 EStG

bei Veräußerungsgewinnen bis zu 5. Mio EUR: Auf Antrag wird der Veräußerungsgewinn mit einem ermäßigten Steuersatz besteuert. Dieser beträgt nur noch 56 % des eigentlichen Steuersatzes, wird also fast halbiert.

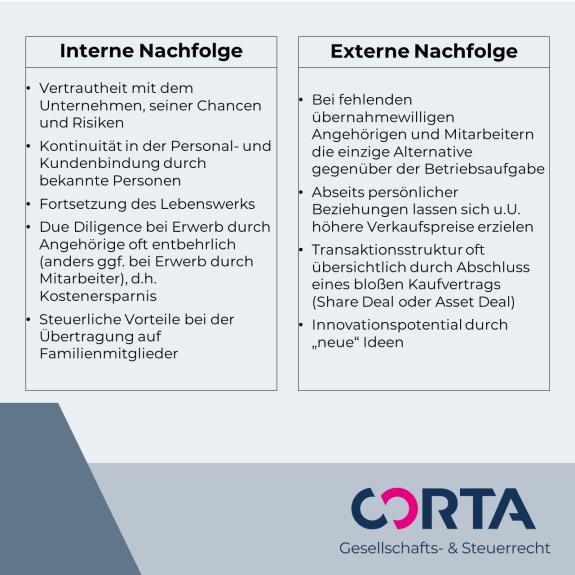

Bei der Nachfolge ist abzuwägen zwischen der internen Nachfolge und der externen Nachfolge.

Bei der internen Nachfolge wird das Unternehmen übertragen auf

Bei der externen Nachfolge wird das Unternehmen übertragen auf

Nachstehend finden Sie eine Übersicht zu den Vorteilen der internen und der externen Unternehmensnachfolge.

Familienangehörige können zwar auch wie fremde Dritte das Unternehmen durch Unternehmenskaufvertrag erwerben. Günstiger kann die Übertragung im Wege der vorweggenommenen Erbfolge sein. Das Unternehmen kann bereits zu Lebzeiten des Inhabers (und späteren Erblassers) etappenweise auf seine Erben übertragen werden. Dies kann schenkweise geschehen (mit oder ohne Anrechnung auf den Erbteil) oder gegen Gewährung von Versorgungsleistungen, Nießbrauchseinräumung o.Ä.

Bei der vorweggenommenen Erbfolge besteht Potential durch Ausschöpfung erbschaftsteuerlicher und schenkungsteuerlicher Begünstigungen. Beispielsweise können Steuerfreibeträge in 10-Jahres-Zeiträumen ausgenutzt werden. Beginnt man mithin frühzeitig mit der sukzessiven Unternehmensübertragung, können diese mehrfach ausgenutzt werden.

Mithilfe entsprechender steuerlicher Konstruktionen werden Wertsteigerungen und Erträge künftig unmittelbar bei den Abkömmlingen anfallen (Vermeidung weiterer Erbschaftsteuer).

Die vorweggenommene Erbfolge ermöglicht einen gleitenden Ausstieg und eine sukzessive Überführung auf die Nachfolger. Der bisherige Inhaber kann zudem weiterhin mit dem Unternehmen verbunden bleiben und Organstellungen, Beiratspositionen o.Ä. einnehmen.

Finden Sie hier mehr zur Unternehmensnachfolge im Wege der vorweggenommenen Erbfolge.

Die Transaktionsstruktur ist abhängig davon, ob stille Reserven im Unternehmen vorhanden sind, deren Abschreibungspotential genutzt werden soll.

Ohne stille Reserven kann ein einstufiger Erwerb stattfinden durch schlichten Abschluss eines Unternehmenskaufvertrags.

Bei stillen Reserven müssen steuerliche Optimierungsmöglichkeiten genau geprüft werden. Früher waren die Umwandlung der Zielgesellschaft in eine Personengesellschaft oder der Erwerb über eine Kapitalgesellschaft mit einem anschließenden internen Asset Deal gängig. Heute wird gestalterisch zuweilen erwogen, die Zielgesellschaft über eine Erwerbs-Objektgesellschaft zu erwerben und zwischen dieser und der Zielgesellschaft sodann einen Ergebnisabführungsvertrag abzuschließen.

Für den Veräußerer hingegen dürfte es (steuerlich) günstiger sein, wenn die Transaktion über einen Share Deal stattfindet, bei der der Verkäufer vorgeschaltet sein Unternehmen in eine weitere von ihm gehaltene Personen- oder Kapitalgesellschaft einbringt und die Anteile hieran schließend verkauft. Vorteilhaft kann dies sein, wenn diese weiteren Gesellschaften Verluste schreiben bzw. Verlustvorträge haben, sodass ein etwaiger Gewinn aus der Einbringung gegengerechnet werden kann.

Die (Re-)Finanzierbarkeit des Unternehmenskaufs durch Manager muss genau geprüft werden. Etwaig hierfür aufgenommene Kredite sind ggf. abzusichern. Insofern kommt in Betracht, dass die Gesellschaft selbst diese Darlehen absichert oder das Darlehen ausreicht. Dann ist § 43a GmbHG zu beachten. Die Gesellschaft darf nicht auf Vermögen zurückgreifen, welches sie zur Erhaltung ihres Stammkapitals benötigt.

Bei all diesen Fragestellungen ist immer auch genau zu prüfen, ob eine verdeckte Gewinnausschüttung oder eine verbotene Einlagenrückgewähr vorliegen kann.

Die Veräußerung des Unternehmens an Dritte vollzieht sich entweder über den Abschluss eines Unternehmenskaufvertrags (Share Deal oder Asset Deal) oder mit Mitteln des Umwandlungsrechts.

Auch der Abschluss eines Unternehmenskaufvertrags oder die Nutzung von Umwandlungsmöglichkeiten zur Bewerkstelligung des Unternehmensübergangs benötigen durchaus etwas Zeit.

Eine Übertragung durch Umwandlung kann zur Vermeidung von Zwischenbilanzen auch rückwirkend erfolgen. Dabei darf der Bilanzstichtag, auf den die Umwandlung fällt, höchstens acht Monate vor der Anmeldung der Umwandlung beim Registergericht des übertragenden Rechtsträgers liegen.

Rechtlich lassen sich die Veräußerungsvorgänge in folgende Etappen unterteilen:

Zunächst bedarf es einer Vorprüfung, welche Variante der Unternehmensübertragung für Sie steuerlich am günstigsten ist. Das Umwandlungssteuerrecht bietet beispielsweise Möglichkeiten, Wirtschaftsgüter zu Buchwerten übertragen zu können, d.h. stille Reserven nicht aufdecken zu müssen. Unsere Anwälte im Steuerrecht und Steuerberater übernehmen diese Prüfung für Sie, sodass die so wichtigen Weichen für den weiteren Weg gestellt sind.

Ist der Weg entschieden, wird mit dem Interessenten zunächst eine Vertraulichkeitsvereinbarung abgeschlossen, auch NDA (Nondisclosure Agreement) genannt.

Ggf. wird auch ein Letter of Intent vereinbart, der nicht nur die Erwerbsabsicht der Beteiligten bekräftigt, sondern auch Meilensteine und Etappen beschreibt und zeitlich umgrenzt

Der Erwerber wird sodann zumeist eine Due Diligence, d.h. eine Unternehmensprüfung, durchführen. Diese macht dem Veräußerer durchaus Arbeit, da er Unterlagen zusammenzustellen hat. Unsere Anwälte haben Due Diligence-Prüfungen schon häufig sowohl auf Erwerber- wie auch auf Verkäuferseite durchgeführt. Wir stehen Ihnen daher mit unserer Erfahrung, mit Rat und Tat zur Seite, sodass Ihr Aufwand möglichst gering gehalten wird und Sie nicht in die Verlegenheit geraten, den sprichwörtlichen Wald vor lauter Bäumen nicht zu sehen.

Im Hintergrund spielt sich dann die Prüfung des Unternehmens ab, deren Ergebnisse in die Gestaltung der später abzuschließenden Verträge einfließen werden.

Anschließend

Finden die Parteien Konsens, werden etwaig erforderliche Gesellschafterbeschlüsse gefasst und die Verträge unterschrieben. Schließlich werden erforderliche Handelsregisteranmeldungen vorgenommen.

Weiterführende Links zum Thema

Gestaltung des Unternehmenskaufvertrags

Umwandlungsrecht: Verschmelzungen

Ausführliche Darstellung zur Unternehmensnachfolge

Haben Sie Fragen zur Vorbereitung der Unternehmensnachfolge oder stecken Sie bereits mittendrin und benötigen sachverständige Beratung und Begleitung? Dann kontaktieren Sie uns gern unter untenstehemden Kontaktformular. Mit unserer gesellschaftsrechtlichen und steuerlichen Expertise haben Sie die richtigen Partner an Ihrer Seite, um die Unternehmensnachfolge umzusetzen.